CLOSE

お急ぎの方は今すぐお電話ください。事前相談で50,000円割引

![]()

小さいわが家のお葬式

(株式会社SEC ファミリー葬祭事業部)

に電話をします

電話をかけるボタンを

タップ(クリック)してください

記事監修・作成:小さいわが家のお葬式(株式会社SEC)

葬儀には突然の出費が伴うため、「費用の支払いが一度にできない」という不安を抱く人も少なくありません。そのようなときに知っておきたいのが、葬儀費用の分割払いという選択肢です。

実際に分割が可能かどうかは葬儀社や支払い方法によって異なるため、事前の確認が重要です。本記事では、葬儀費用の支払いタイミングや主な支払い方法、分割払いに対応した手段、費用負担を軽減する具体的な方法まで詳しく解説します。

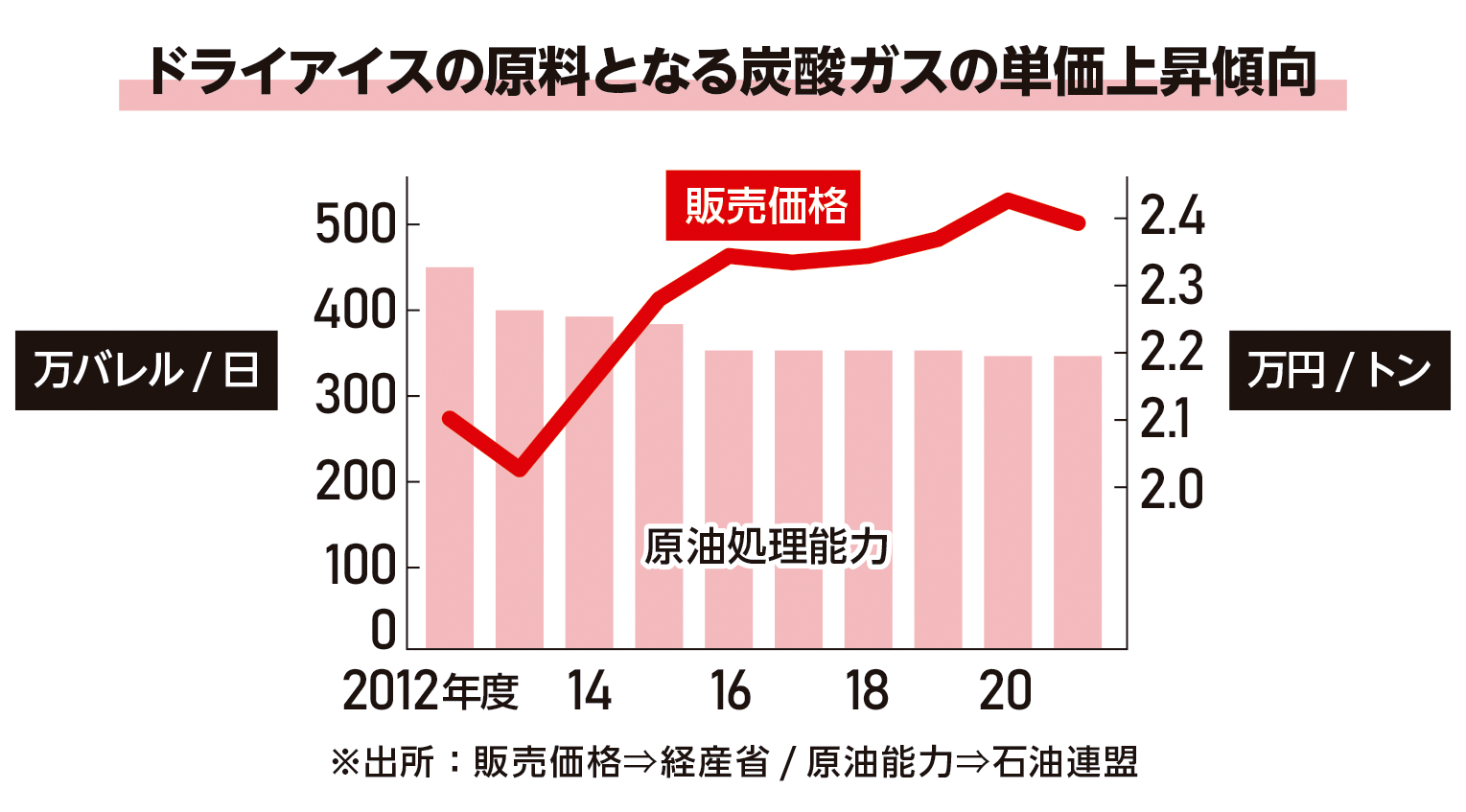

「小さいわが家のお葬式」では、対象の施設をご利用の場合、すべてのプランで安置日数無制限で、安置料・ドライアイス料が無料。日延べの追加料金が発生しません。比較検討時の基準とすることをおすすめしています。 近年のドライアイスの原価高騰により葬儀社各社のプランの基本料金が値上げ傾向となっています。

また、プラン内容の見直しも行われいます。追加料金がかかるか否かは、各葬儀社によりことなります。

制限を設けている葬儀プランでは、既定の日数を超えると、1日ごとに10,000円~20,000円の追加料金が加算されてしまいます。

《参考情報》

ドライアイスを20~30%以上値上げ

ドライアイス価格高騰により値上げを致します。

生前相談で

割引適応!

葬儀費用は突然発生する高額な支出であり、経済的な負担を感じる方も少なくありません。そのため、分割払いという選択肢は大きな助けとなります。

現在では、葬儀ローンやクレジットカードによる分割払いも可能ですが、全ての葬儀社が対応しているわけではないため注意が必要です。以下、葬儀費用の支払いタイミングや方法を解説します。

葬儀費用を支払うタイミングは、葬儀が終わってから1週間から10日以内が一般的です。しかし、全ての葬儀が後払いとは限りません。葬儀社によっては、事前に一部金額を内金として支払うように求められるケースもあります。

例えば、会場費や火葬費など一部の費用を先払いしてもらい、キャンセルリスクを抑えるといった手法も使われています。支払い期日が明確に定められていない葬儀社もあるため、トラブルを防ぐためにも、契約前に支払いのタイミングを確認しておくことが大切です。

現在の日本では、葬儀費用の支払い方法として現金での一括払いが一般的です。多くの葬儀社では、銀行振込または現金手渡しによって一括精算されるケースが大半を占めています。

現金一括払いのメリットは、金利や手数料が一切かからない点です。ローンやカード払いに比べて総支払額が少なくなるため、費用をできるだけ抑えたい方に適した方法です。一方で、「数十万〜百万円単位の金額をすぐに用意するのが難しい」という声も少なくありません。

「まとまったお金がすぐに用意できない」「急な出費で家計が苦しい」などの場合は、葬儀ローンの利用がおすすめです。葬儀ローンの仕組みは、提携している金融機関や信販会社を通じて借り入れを行い、分割で返済するようになっています。

葬儀ローンを組むには審査が必要であるものの、保証人不要や即日審査が可能なケースもあり、申し込みから数日以内に資金を用意できることがあります。借入金額は数十万円から対応しており、葬儀費用の大部分をカバーすることが可能です。

近年では、クレジットカードでの支払いに対応する葬儀社が増えています。対応しているカード会社であれば、一括払い・分割払い・リボ払いなど、ライフスタイルに応じた支払い方法を選べます。

分割払いは、分割手数料がかかるものの、月々の支払い負担を軽減できるのが大きな利点です。ただし、「カードの利用限度額を超えると決済できない」「分割回数によっては手数料負担が大きくなる」など、デメリットもいくつかあるため注意が必要です。

急な出費である葬儀費用に備えて、分割払いができる「葬儀ローン」は心強い選択肢です。葬儀ローンにはいくつかの種類があり、利用先によって申し込み手続きや審査条件、金利、メリット・デメリットが異なります。以下、葬儀ローンを利用して分割払いをする具体的な方法を3つピックアップして解説します。

スムーズに葬儀ローンを利用できる方法は、葬儀社が提携している信販会社を通じたローンを申し込むことです。葬儀社がローンの申し込み窓口となっており、葬儀の打ち合わせと並行してローンの手続きを進められるのが大きな特徴です。

即日審査・即日融資に対応している場合が多く、緊急時でもローンが組みやすくなっています。申し込み時に具体的なプランを提示してもらえるため、経済的な見通しを立てやすいのも大きな利点です。

一方で、提携先の信販会社の金利や条件に限定されるため、他社のローンと比較して若干割高になる場合がある点には注意してください。

銀行から葬儀費用を借り入れる場合、葬儀に特化した専用ローンはあまりなく、多目的ローンやフリーローンの枠を使って葬儀費用を賄う形となるのが一般的です。銀行ローンは信販会社よりも金利が低めに設定されているケースが多く、長期的に見て総返済額を抑えられる可能性があります。

ただし審査が厳しく、融資までに時間がかかる点には注意が必要です。葬儀までに資金が間に合わない可能性があるため、ある程度余裕を持って準備ができる方や、事前に資金の準備をしておきたい方に向いています。複数の銀行を比較して、自分に合ったローン条件を見極めると良いでしょう。

労働金庫や信用金庫も銀行と同様に多目的ローンの一つとして葬儀費用に利用できます。地域密着型の金融機関であり、地域住民や組合員に対して比較的柔軟な融資条件を提示しているケースが多く見られます。

労働金庫や信用金庫を利用するメリットは、金利が比較的低く、長期返済にも対応している点です。ただし、組合員や地域住民であることが条件になるケースも珍しくありません。審査基準は銀行と同様に厳しい傾向があり、即日対応ができないことがある点には注意してください。

葬儀ローンを利用する際は、どこを通じて申し込むかによって申請方法や必要な手続きが大きく異なります。以下、「葬儀社が提携する信販会社を通じた申請」と「銀行・信用金庫などへの直接申請」の2つの申請方法を詳しく解説します。

葬儀社が提携している信販会社を通じた申請は、手間のかかりにくい方法といえます。葬儀の打ち合わせの際に担当者から案内され、希望すればその場で申し込みが可能です。審査結果は早ければ即日〜翌営業日以内に出るため、急な葬儀にも対応できます。

申込書の記入や本人確認書類の提示など、必要な手続きも葬儀社がサポートしてくれるため、ローンを組むことが初めてという方でも申し込みやすいでしょう。基本的には保証人不要で、審査基準も比較的柔軟に設定されています。

ローンの申し込みまでを整理すると、まずローンに対応しているかどうかの確認(支払方法の確認)を行い、次に葬儀の申し込み・打ち合わせに参加し、ローンの案内・申し込みを行う流れとなります。

金融機関に自分で直接申請する場合、まずは店舗の窓口に直接出向くか、インターネットや郵送を通じて申し込み手続きを行います。葬儀費用に限定されたローン商品は少ないため、多目的ローンや、フリーローンとして申し込むことが一般的です。

なお、申請には以下のような書類が必要です。

申し込み後はそのまま審査に入ります。ただし、融資実行までに数日〜1週間以上かかるケースもあります。葬儀費用を急いで用意しなければならない場合、間に合わない可能性もあるため、計画的に進めてください。

葬儀費用は分割払い以外にも、工夫次第で負担を軽減できる方法があります。具体的なポイントは、以下の6つです。

それぞれ詳しく解説します。

費用を抑えるためには、葬儀の種類や規模を見直すことが効果的です。一般的な葬儀よりも小規模な形式を選ぶことで、会場費や人件費、料理代などのコストを大きく削減できます。

費用を抑える葬儀の種類として、例えば家族葬が挙げられます。家族葬は、故人の配偶者や子ども、兄弟姉妹など身内だけで行う小さな葬儀です。通常の葬儀よりも会場や祭壇もコンパクトになるため、全体的な費用負担が軽くなります。

また接待や挨拶まわりも最小限で済むため、遺族の精神的な負担も抑えられる点が支持されています。参列者の人数はおおよそ10〜30名ほどが一般的です。一般葬に比べて数十万円単位で安くなることもあるため、限られた予算の中で葬儀を行いたい方にとっては、有力な選択肢といえます。

お住まいの自治体によっては、市民葬や区民葬といった公営葬儀サービスを利用できる場合があります。公営葬儀は、自治体が葬儀社と提携して、安価な料金で基本的な葬儀を行える制度です。

ただし、利用の際は以下のような条件が設けられている場合があります。

とはいえ、葬儀の品質が低いわけではありません。葬儀社と提携していることもあり、基本的な儀式をきちんと執り行えます。自治体提供の葬儀を利用したい場合は、故人が住民登録していた市区町村のホームページ・窓口で確認すると良いでしょう。

経済的に困窮している方が対象となるのが、生活保護受給者向けの福祉葬です。自治体が葬儀費用を全額負担する制度で、実質的に0円で葬儀を執り行えます。

ただし福祉葬の対象者には、以下のような条件があります。

葬儀の内容は必要最低限に限定され、自由なオプションはほとんど選べません。それでも、どうしても費用が出せない状況では心強い支援策となります。利用条件を満たしていないケースがあるかもしれませんが、もし生活に困窮している場合は、福祉葬を検討すると良いでしょう。

故人が健康保険に加入していた場合、遺族は葬祭費や埋葬料などの給付金を受け取れる可能性があります。葬祭費や埋葬料は、葬儀を行った人(喪主など)に対して支給される制度であり、葬儀費用の一部を補填する手段としておすすめです。

制度は、故人が加入していた保険の種類によって異なります。

【国民健康保険の場合(自営業者や無職の方、後期高齢者医療制度の加入者)】

【協会けんぽ・組合健保に加入していた場合】

なお、いずれも自動的に支給されるものではなく、自ら申請が必要です。

故人に預貯金や不動産などの資産がある場合、葬儀費用を相続財産から支払う方法もあります。ただし、遺産がある場合は相続人が存在します。相続人同士の合意がないとトラブルになる可能性があるため、事前に話し合ってください。

また遺産を相続する場合、マイナスの財産(借金など)が多い場合は「相続放棄」をするケースがあります。しかし遺産から葬儀費用を支払うと、相続したと見なされ、放棄が認められない可能性があるため注意が必要です。

相続はどうしてもトラブルが起こりやすい分野なので、事前に弁護士などの専門家に相談するなど、法的トラブルを避ける準備が重要です。

故人が国民年金や厚生年金に加入していた場合、一定の条件を満たせば遺族が「遺族年金」や「寡婦年金」などを受け取れます。この受給金を、葬儀費用の補填に使うという方法があります。

代表的な制度は以下の通りです。

受給条件や受け取れる年金額は、ケースバイケースです。詳細な条件を知りたい場合は、年金事務所に確認してください。

葬儀費用を抑える手段として、葬儀社が独自に提供している割引制度や、会員制度を活用する方法があります。あまり知られていませんが、事前に登録するだけで割引が適用されるプランを用意している葬儀社も多く、数万〜十万円単位で費用を抑えられます。

よくある割引制度の例は、以下の通りです。

事前に葬儀社へ相談し、料金プランや割引の内容を詳しく確認しましょう。

葬儀費用は高額になるケースもあり、支払いに不安を感じる方も少なくありません。葬儀ローンやクレジットカードを使って分割払いもできますが、利用条件や審査基準を事前に把握する必要があります。

他にも、葬儀の規模を見直したり、自治体や保険制度のサポートを活用したりして費用自体を抑える方法もあります。負担の少ない形で故人を送り出すためにも、状況に合った方法を選び、冷静に準備を進めましょう。

「小さいわが家のお葬式」では、葬儀費用について無料でご相談を承っております。家族葬など、小規模な葬儀の実施にも対応していますので、まずはぜひお問い合わせください。

資料請求やお問合せは

メールフォームをご利用下さい。

お急ぎの方はお電話から

記事のカテゴリー

お急ぎの方は今すぐお電話ください。

生前相談で割引適応!

![]()

小さいわが家のお葬式

(株式会社SEC ファミリー葬祭事業部)

に電話をします

電話をかけるボタンを

タップ(クリック)してください