CLOSE

お急ぎの方は今すぐお電話ください。事前相談で50,000円割引

![]()

小さいわが家のお葬式

(株式会社SEC ファミリー葬祭事業部)

に電話をします

電話をかけるボタンを

タップ(クリック)してください

記事監修・作成:小さいわが家のお葬式(株式会社SEC)

故人とのお別れは、深い悲しみとともに、多くの現実的な問題と向き合う時間でもあります。その中でも、決して少なくない葬儀費用は、遺族にとって大きな課題の一つです。

大切な方を送り出すために必要な費用について、「この費用は、一体誰が支払うべきなのだろうか」「故人が遺してくれた財産から支払っても良いのだろうか」といった悩みが出てくるでしょう。

また費用の支払い方が、相続放棄や相続税といった法律面にどう影響するのか、気になる方もいるかもしれません。

本記事では、こうした葬儀費用にまつわる疑問や不安を解消できるよう、法律上の考え方から昔ながらの慣習、そして具体的な支払い方法に至るまで、さまざまな角度から分かりやすく解説していきます。

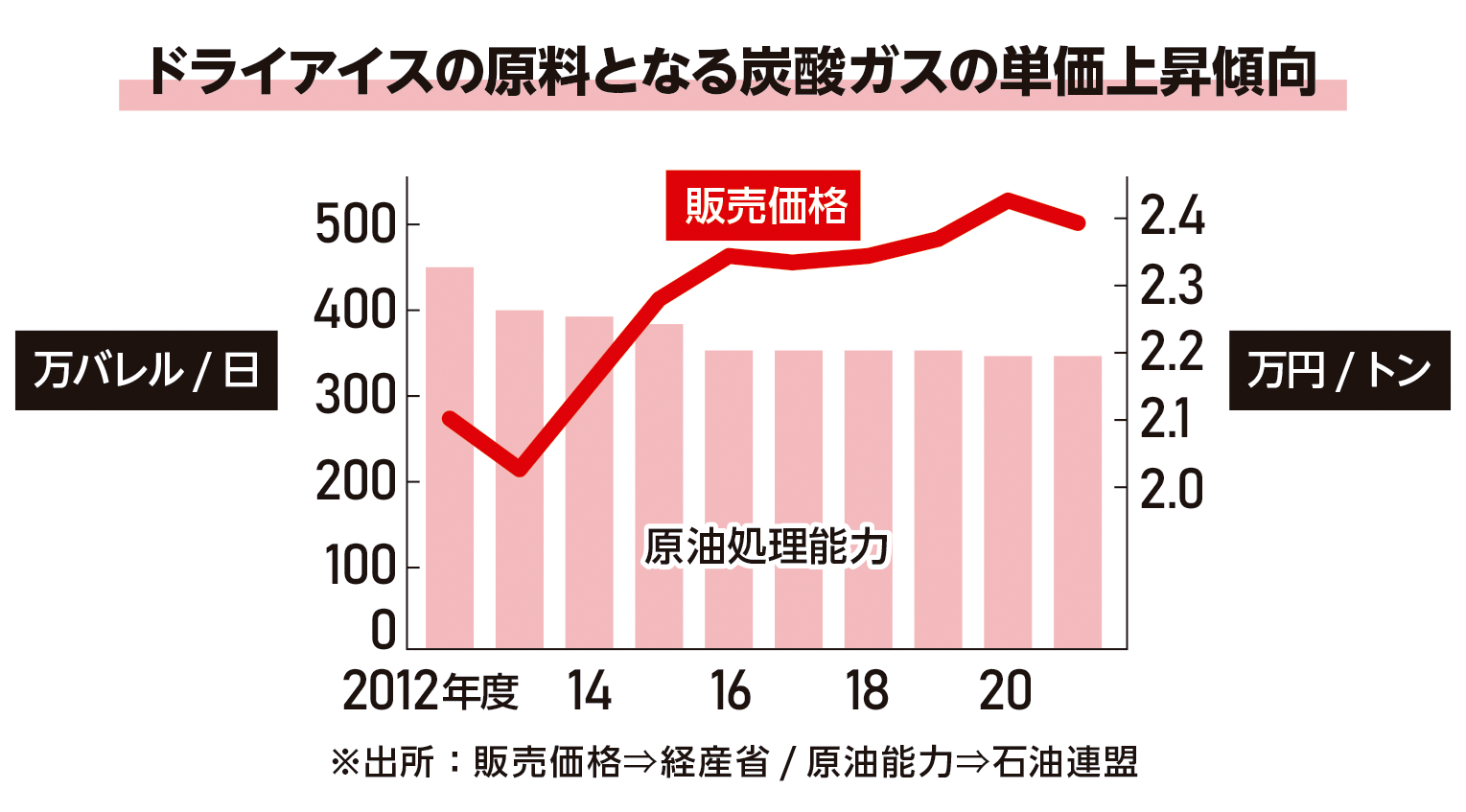

「小さいわが家のお葬式」では、対象の施設をご利用の場合、すべてのプランで安置日数無制限で、安置料・ドライアイス料が無料。日延べの追加料金が発生しません。比較検討時の基準とすることをおすすめしています。 近年のドライアイスの原価高騰により葬儀社各社のプランの基本料金が値上げ傾向となっています。

また、プラン内容の見直しも行われいます。追加料金がかかるか否かは、各葬儀社によりことなります。

制限を設けている葬儀プランでは、既定の日数を超えると、1日ごとに10,000円~20,000円の追加料金が加算されてしまいます。

《参考情報》

ドライアイスを20~30%以上値上げ

ドライアイス価格高騰により値上げを致します。

生前相談で

割引適応!

葬儀費用を誰が支払うかについて、実は法律で明確な定めがあるわけではありません。一方で、慣習的には喪主が支払う、あるいは相続人が集まって話し合い、分担するといったケースが多く見られます。

まずは、法律上の考え方と慣習、それぞれの観点から見ていきましょう。

民法には、葬儀費用を誰が支払うべきかを直接定めた条文は存在しません。そのため、もし支払いについて争いが生じた場合は、個別の事情に応じて裁判所が判断することになります。

過去の判例を見てみると、「葬儀を主宰した者、すなわち喪主が費用を負担するのが相当である」とする考え方が示される傾向にあります。これは、葬儀社との契約者が喪主であることが多いためです。ただし、これはあくまで判例の傾向であり、必ずしも喪主が全額を負担すると法律で決まっているわけではありません。

法律で定められていない一方で、社会的な慣習としては、いくつかの負担の形が見られます。一般的には、喪主が葬儀費用の支払いを行うことが多いです。しかし、これはあくまで遺族の代表として支払うという意味合いが強く、喪主一人が全額を負担しなければならないわけではありません。

実際には、相続人全員で遺産の中から費用を分担するケースも多いです。また参列者からいただいた香典を葬儀費用の一部に充てることも、広く行われています。その他、故人が生前に自身の葬儀のために遺していた預貯金や、葬儀保険・生命保険の死亡保険金などを支払いに使うことも考えられます。このように、誰か一人が負担するのではなく、複数人で負担するのが一般的です。

葬儀費用の負担者が法律で明確に決められていないからこそ、ご家族やご親族の間で「誰が、どのように支払うのか」を事前に話し合っておくことが大切です。

相続が開始された後に行う「遺産分割協議」の中で、葬儀費用を誰がどの割合で負担するのかを決めます。また、故人が生前にエンディングノートなどで意思を示している場合は、それが話し合いの助けになるでしょう。この話し合いが不足していると、後々トラブルに発展してしまう可能性も考えられます。

故人の遺産から葬儀費用を支払うことについて、実務上は相続人全員の同意があれば、故人の預貯金などから支払われるケースが見られます。

ここからは、葬儀費用を支払う手段について3つ見ていきましょう。

ご家族が亡くなったことを金融機関に届け出ると、その方の預貯金口座は不正な引き出しなどを防ぐために凍結されるのが一般的です。

しかし、2019年の民法改正で、遺産分割前でも一定額まで預貯金を引き出せる「預貯金の仮払い制度」が導入されました。この制度により、相続人は単独で「死亡時の預金額 × 1/3 × その相続人の法定相続分」の金額(ただし一つの金融機関からは150万円が上限)を引き出すことが可能です。手続きには、故人と相続人の関係が分かる戸籍謄本や、手続きする方の印鑑証明書などが必要となります。金額や手続きの詳細は金融機関によって異なる場合があるため、事前に確認すると良いでしょう。

故人が生命保険に加入していた場合、指定された受取人が受け取る死亡保険金は、原則として相続財産には含まれず、受取人固有の財産と見なされます。そのため、受取人は他の相続人の同意を得ることなく保険金を自由に使うことができ、葬儀費用に充てても法的な問題はありません。

ただし、遺産分割の対象にはなりませんが、「みなし相続財産」として相続税の課税対象になる場合があるので、その点には注意が必要です。

通夜や葬儀でいただく香典は、故人の供養を目的としつつ、葬儀費用の負担を軽減するという相互扶助の意味合いを持つものです。法律上、香典は遺産ではなく、葬儀を主宰する喪主への贈与と解釈されるのが一般的です。

そのため、喪主が香典を葬儀費用に充てることに法的な問題はありません。香典が費用を上回った場合の使い道に明確なルールはありませんが、香典返しの費用などを差し引いた上で、他の相続人と話し合っておくと、後のトラブルを避けやすいでしょう。

故人に借金などがある場合、相続放棄を検討することがあります。

しかし、その際に葬儀費用をどう支払うかは、相続放棄が認められるか否かに影響しうる重要な問題です。不用意に故人の財産から費用を支出すると、相続を承認したと見なされ、放棄の権利を失う可能性があるため、慎重な判断が求められます。

相続放棄とは、預貯金や不動産といったプラスの財産だけではなく、借金などのマイナスの財産も含め、故人の遺産を一切引き継がないことを選択する法的な手続きです。この手続きを行うと、その人は初めから相続人ではなかったものと見なされます。

相続放棄は、原則として相続の開始を知ったときから3カ月以内に家庭裁判所へ申述する必要があり、一度手続きが完了すると、原則として取り消すことはできません。

民法第921条では、相続人が遺産の一部でも処分した場合、相続を承認したものと見なされ、原則として相続放棄ができなくなると定められています(※)。

しかし、過去の判例では、故人の社会的地位などに照らして「社会通念上、相当とされる範囲の葬儀費用」を遺産から支払うことは、財産の処分には当たらない、とする考え方が示されています。ここでいう「相当な範囲」とは、一般的な規模や内容の葬儀を指すと考えられます。ただし、最終的な判断はケースバイケースであり、必ずしも安全とは限らないため、注意が必要です。

※参考:e-Gov法令検索.「民法」.https://laws.e-gov.go.jp/law/129AC0000000089 ,(参照 2025-06-23).

相続放棄を検討している場合、葬儀費用はご自身の財産から支払うのが、後の紛争を避ける上でより良い方法とされています。やむを得ず故人の遺産から支払う際は、社会通念上、相当な範囲の支出にとどめ、その目的が葬儀費用であることを明確にするため、領収書や明細書を保管しておきましょう。

特に、仏壇や墓石の購入といった高額な支出は、財産の処分と見なされるリスクが高いため注意が必要です。判断に迷う場合は、弁護士や司法書士などの専門家に相談することをおすすめします。

香典は、一般的に喪主への贈与と見なされるため、相続財産には当たりません。また、故人の死亡退職金や未支給年金なども、会社の規約や法律で受取人が指定されていれば、その受取人固有の財産となり、遺産には含まれないのが通例です。

ただし、これらの扱いは勤務先の規定や年金の制度によって異なる場合があるため、受け取る前にそれぞれの窓口に確認することが大切です。

多額になりがちな葬儀費用ですが、相続税を計算する際に、その一部を遺産の総額から差し引ける場合があります。ただし、控除の対象になる費用とならない費用があるため、その内容を正しく理解しておくことが大切です。

相続税は、故人の遺産総額から、借金などの債務と、認められた葬儀費用を差し引いた後の金額に対して課税されます。この仕組みを「債務控除」といいます。

国税庁によると、控除の対象となる葬儀費用は、社会通念上ふさわしいと認められる範囲のものとされています。具体的には、以下のような費用が挙げられます。

※参考:国税庁.「No.4129 相続財産から控除できる葬式費用」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4129.htm ,(参照 2025-06-23).

葬儀費用の控除を受けられるのは、相続や遺贈によって財産を取得した人のうち、実際にその葬儀費用を負担した人に限られます。

たとえ相続人であっても、費用を負担していなければ、この控除を適用することはできません。

葬儀に関連する支出の中には、相続税の計算上、控除が認められないものもあります。国税庁は、以下のような費用は控除対象外としています。

これらの費用は、葬儀そのものとは性質が異なると考えられているためです。ご自身のケースで判断に迷う場合は、税理士などの専門家に相談することをおすすめします。

※参考:国税庁.「No.4129 相続財産から控除できる葬式費用」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4129.htm ,(参照 2025-06-23).

葬儀費用の支払いは、時として相続人間のトラブルの原因にもなりかねません。感情的になりがちな時期だからこそ、冷静な段取りが大切です。

「事前の合意形成」「支出の記録」「透明性の確保」という3つのポイントを意識することが、リスクを減らす上で有効とされています。

後のトラブルを防ぐためには、葬儀を行う前に、相続人全員で費用の支払いについて話し合い、合意を得ておくことが重要です。誰が代表して支払うのか、どの財産から支払うのか、そして葬儀の規模や内容についても共通の認識を持っておきましょう。

話し合った内容は、正式な書面ではなくとも、メールや簡単なメモなどで記録として残しておくと、後の「言った、言わない」という水掛け論を防ぐ助けになります。

支払った葬儀費用に関する領収書や明細書は、全て保管しておきましょう。これらの書類は、後の遺産分割協議や相続税の申告において、誰が何を支払ったのかを証明する重要な証拠となります。

お布施のように領収書が出ない費用についても、支払った日付、相手先、金額などを記録しておくことが大切です。こうした記録がないと、使途不明金として扱われ、他の相続人からあらぬ疑いをかけられる原因にもなりかねません。

仮払い制度などを利用して故人の預貯金を引き出した場合は、そのお金の使い道を明確にし、透明性を確保することが信頼関係を保つ鍵となります。引き出した金額、何にいくら支払ったか、そして残額がいくらかといった情報を記録し、他の相続人全員に共有しましょう。

こうした情報共有が不足していると、後から「勝手にお金を使ったのではないか」と疑われるリスクが生じます。正しい手続きを踏むと同時に、相続人間の丁寧なコミュニケーションを心掛けることが大切です。

葬儀費用の負担者が法律で明確に定められていないからこそ、相続放棄や相続税との関係も踏まえ、慎重に進める必要があります。だからこそ「事前の準備と合意形成」「支出の透明性」、そして「専門家への相談」が、トラブルを避けるための重要な鍵となります。

これらのポイントを押さえておくことで、お金の心配を少しでも減らし、心穏やかに故人とのお別れに集中できるはずです。

近年、ご家族だけで故人をゆっくりと見送りたいという思いから、小規模で心のこもったお葬式を選ぶ方が増えています。

「小さいわが家のお葬式」は、そうしたご要望にお応えするため、明瞭な価格設定で追加費用の不安がない、温かなお葬式をご提案しています。葬儀費用や相続に関するご不安にも専門スタッフが親身に寄り添いますので、どうぞお気軽にご相談ください。

資料請求やお問合せは

メールフォームをご利用下さい。

お急ぎの方はお電話から

記事のカテゴリー

お急ぎの方は今すぐお電話ください。

生前相談で割引適応!

![]()

小さいわが家のお葬式

(株式会社SEC ファミリー葬祭事業部)

に電話をします

電話をかけるボタンを

タップ(クリック)してください