CLOSE

お急ぎの方は今すぐお電話ください。事前相談で50,000円割引

![]()

小さいわが家のお葬式

(株式会社SEC ファミリー葬祭事業部)

に電話をします

電話をかけるボタンを

タップ(クリック)してください

記事監修・作成:小さいわが家のお葬式(株式会社SEC)

ご葬儀にはさまざまな費用がかかり、ご遺族にとって大きな負担となることがあります。しかし、亡くなった方が健康保険に加入していた場合、「埋葬料」や「葬祭費」といった給付金を受け取れる可能性があることはご存知でしょうか。

「自分はもらえるの?」「手続きが難しそう……」「いくらくらいもらえるの?」といった疑問や不安を感じる方も多いかもしれません。

本記事では、「埋葬料」の基本から、よく似た「葬祭費」との違い、具体的な申請方法や受け取れる金額まで、分かりやすく丁寧に解説します。

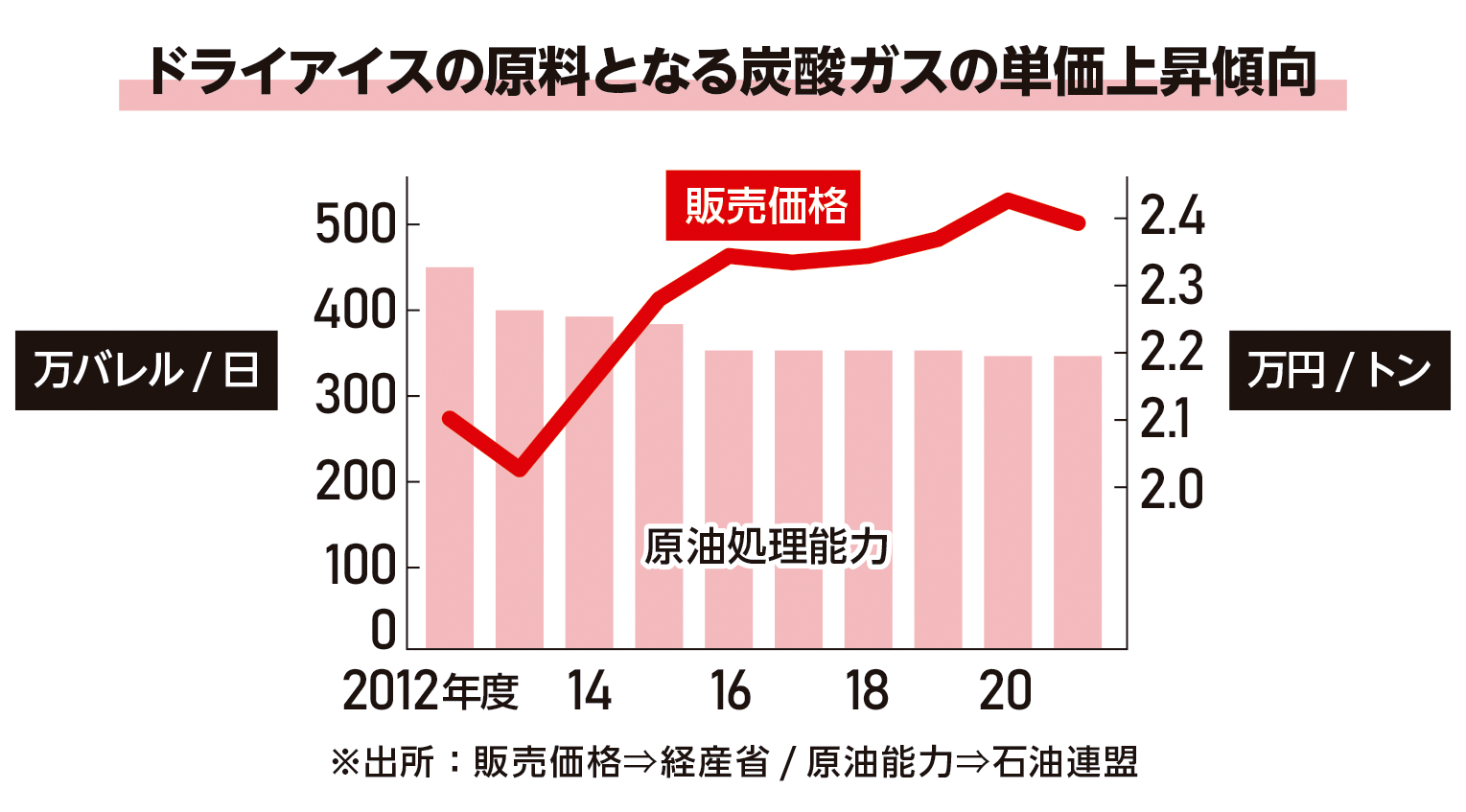

「小さいわが家のお葬式」では、対象の施設をご利用の場合、すべてのプランで安置日数無制限で、安置料・ドライアイス料が無料。日延べの追加料金が発生しません。比較検討時の基準とすることをおすすめしています。 近年のドライアイスの原価高騰により葬儀社各社のプランの基本料金が値上げ傾向となっています。

また、プラン内容の見直しも行われいます。追加料金がかかるか否かは、各葬儀社によりことなります。

制限を設けている葬儀プランでは、既定の日数を超えると、1日ごとに10,000円~20,000円の追加料金が加算されてしまいます。

《参考情報》

ドライアイスを20~30%以上値上げ

ドライアイス価格高騰により値上げを致します。

生前相談で

割引適応!

埋葬料とは、健康保険の被保険者が業務外の事由で亡くなった場合に、その費用を補助するために支給される給付金のことです。具体的には、故人が会社の健康保険(協会けんぽ、組合健保など)や共済組合に加入していた場合に、その被保険者によって生計を維持されていた方が埋葬を行った際に支給されます。ここでいう「生計を維持されていた方」とは、故人の収入によって暮らしが成り立っていた配偶者、子、父母、孫、兄弟姉妹などが該当します。

突然の出費となる葬儀費用の負担を、社会保険制度の面から軽減するための一助となる制度といえるでしょう。

埋葬料が支給される主な目的は、ご遺族が負担することになる葬儀や埋葬にかかる経済的な負担を軽減することです。ご葬儀にはまとまった費用がかかるため、その一部を公的な給付金で補うことで、ご遺族の生活を守るセーフティーネットとしての役割を果たしています。

この制度の背景には、日本の社会保険制度が持つ「相互扶助(そうごふじょ)」の精神があります。これは、保険料を支払う加入者が、万が一の際に互いに支え合うという考え方に基づいたものです。

埋葬料とよく似た言葉に「埋葬費」があります。どちらも故人が社会保険の被保険者だった場合に支給される可能性がありますが、支給対象者と内容が異なります。

「埋葬料」は、故人の配偶者や子など、生計を共にしていたご家族に、かかった費用にかかわらず一律の金額が支給されます。一方、「埋葬費」は、埋葬料の対象となるご遺族がいない場合に、友人や知人などが故人のために埋葬を行った際、実際にかかった費用の実費(上限あり)が支払われる制度です。誰が埋葬を行ったかによって、どちらが支給されるかが決まります。

埋葬料と並んでよく聞かれる給付金に「葬祭費(そうさいひ)」があります。この二つの大きな違いは、故人が亡くなった当時に加入していた公的医療保険の種類です。

埋葬料が会社の健康保険の被保険者を対象とするのに対し、葬祭費は、故人が国民健康保険または後期高齢者医療制度の加入者だった場合に、葬祭を執り行った方(喪主など)に支給される給付金です。自営業者やフリーランス、75歳以上の方などが亡くなった場合がこちらに該当します。

支給額や申請先にも違いがあります。埋葬料は全国健康保険協会(協会けんぽ)の場合、一律5万円(※1)ですが、葬祭費の支給額は自治体によって異なり、東京都23区では一律7万円、その他の市町村では3万~5万円が一般的です。

申請先も、埋葬料が故人の勤務先の健康保険組合などであるのに対し、葬祭費は故人が住民票を置いていた市区町村の役所となります。まずは故人がどの健康保険に加入していたかを確認することが、どちらを申請するかの判断基準になります。

※1参考:東京都医業健康保険組合.「死亡したとき」.https://www.toui-kenpo.or.jp/member/benefit/death_a.html ,(参照 2025-06-20).

※2参考:新宿区.「葬祭費の支給」.https://www.city.shinjuku.lg.jp/hoken/koreiiryo01_002020.html ,(参照 2025-06-20).

埋葬料や埋葬費が支給されるには、故人がいくつかの条件を満たしている必要があります。主な条件は以下の通りです。

対象となるのは、会社の健康保険(協会けんぽ、組合健保など)や船員保険、各種共済組合の加入者(被保険者)本人です。被保険者に扶養されていたご家族が亡くなった場合は、「家族埋葬料」という名称で同様の給付金が支給されます。

また仕事中や通勤中の事故などが原因で亡くなった場合は、労災保険から「葬祭料」が支給されるため、健康保険からの埋葬料は原則として支給対象外となります。

埋葬料と埋葬費では、給付金を受け取れる方の条件が異なります。それぞれ誰が対象になるのかを、具体的に見ていきましょう。

埋葬料は、故人の配偶者や子、父母、孫、兄弟姉妹などが対象です。故人の収入で生活していたことが条件であり、同居していなくても生計維持関係が認められれば支給される場合があります。

一方の埋葬費は、埋葬料の対象となるご遺族がいない場合に、実際に葬儀費用を支払った友人や知人、会社などが受け取ることができます。誰が、どのような関係で埋葬を行ったかによって、対象となる給付金が変わる仕組みです。

埋葬料や埋葬費を受け取るための、申請先や期限、主な必要書類について解説します。勤務先を通じて手続きを行う場合もありますが、基本的な流れを把握しておくとスムーズです。

申請先は、故人が加入していた健康保険組合、全国健康保険協会(協会けんぽ)の支部、または各共済組合の窓口です。申請には期限があり、死亡した日の翌日から2年を過ぎると時効によって請求権が消滅してしまいます。葬儀後は何かと慌ただしくなりますが、忘れないうちに早めに手続きを進めることをおすすめします。申請に必要な主な書類は以下の通りです。

申請書は各健康保険組合のWebサイトなどから入手できます。「埋葬費」の場合は、上限5万円までの実費支給となるため、費用が分かる領収書が特に重要です。この他、故人との生計維持関係を証明する書類などが追加で求められることもありますので、詳細は事前に加入先へ確認しましょう。

ここでは、埋葬料に関してよく寄せられる質問とその回答をご紹介します。いざという時に備えて、知識を深めておきましょう。

日本の健康保険に加入していれば、海外で亡くなった場合でも埋葬料を申請できる可能性があります。ただし、国内での手続きとは異なり、提出する書類に注意が必要です。

一般的に、現地の公的機関が発行した死亡証明書や埋葬許可証、パスポートの写し(渡航履歴の確認のため)などが求められます。またそれらの書類が外国語で作成されている場合は、日本語の翻訳文を添付しなくてはなりません。翻訳は申請者自身が行っても良い場合が多いですが、翻訳者の署名や連絡先を記載することが求められます。

必要書類や手続きの詳細は、加入している健康保険組合や協会けんぽによって異なるため、まずは加入先に問い合わせて確認することが大切です。

埋葬料の請求権は、法律で定められた時効により、死亡した日の翌日から起算して2年で消滅します。そのため、原則としてこの2年の期限を過ぎてしまうと、給付金を受け取ることはできなくなります。

「知らなかった」「忙しくて忘れていた」といった理由で時効が延長されることは、残念ながらありません。ごく稀に、天災などの特別な事情によって申請ができなかった場合に時効の進行が止まる「時効の中断」が認められるケースもありますが、これは非常に限定的です。

期限内に申請することが何よりも重要といえます。葬儀が終わって少し落ち着いた段階で、忘れずに手続きを進めるようにしましょう。

葬儀後の手続きは多岐にわたりますが、公的な給付金制度を理解しておくことで、ご遺族の経済的な負担を軽減できる場合があります。故人が加入していた健康保険の種類を確認し、「埋葬料」または「葬祭費」のどちらが対象になるのかを判断することが第一歩です。どちらの制度も申請期限は2年と定められているため、早めに手続きを進めましょう。

葬儀後の手続きや費用に関して、ご不明な点やお困りのことがございましたら「小さいわが家のお葬式」にご相談ください。弊社では、葬儀費用に関するご相談はもちろん、各種手続きのサポートも承っております。どうぞお気軽にお問い合わせください。

資料請求やお問合せは

メールフォームをご利用下さい。

お急ぎの方はお電話から

記事のカテゴリー

お急ぎの方は今すぐお電話ください。

生前相談で割引適応!

![]()

小さいわが家のお葬式

(株式会社SEC ファミリー葬祭事業部)

に電話をします

電話をかけるボタンを

タップ(クリック)してください